На налоговый кредит не влияет отсутствие товарно-транспортной накладной

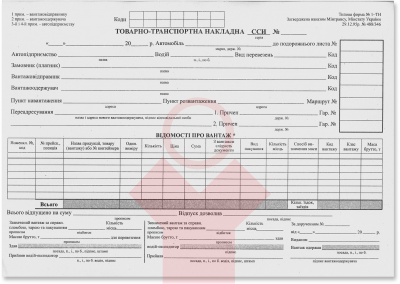

Довольно часто возникает вопрос о том, какое место занимает товарно-транспортная накладная (далее – ТТН) и как її отсутствие влияет на налоговый учет.

Довольно часто возникает вопрос о том, какое место занимает товарно-транспортная накладная (далее – ТТН) и как її отсутствие влияет на налоговый учет.

По результатам проверок контролирующими органами налогоплательщикам довольно часто уменьшают расходы и налоговый кредит в случае отсутствия ТТН при наличии первичных документов о приобретении товаров.

В письме от 19.09.2013 р. №11569/6/99-99-22-01-03-15/112 Министерство доходов та зборів України подняло вопрос об отражении расходов и права на налоговый кредит по ПДВ в случае отсутствия (наличия) ТТН.

Прежде всего отметим, что учет, прием, передача, перевозка, сдача груза и взаимные расчеты между участниками транспортного процесса осуществляются на основании комплекта юридических документов, а именно: товарно-транспортной документации.

В вышеуказанном письме разъяснено, что налогоплательщику, который осуществляет операции по поставке товаров (услуг), выдается налоговая накладная по требованию покупателя. Этот документ является основанием для начисления сумм налога, относящихся к налоговому кредиту.

Основаниями для начисления сумм налога, отнесённых к налоговому кредиту, без получения налоговой накладной являются:

- счета гостиничные, транспортные билеты и счета, выставляемые плательщику за другие услуги;

- кассовые чеки, в которых указываются суммы полученных товаров (услуг), общая сумма начисленного налога. При этом общая сумма не должна превышать 200 за день (без учета ПДВ);

- жалоба на поставщика в случае отказа предоставить накладную или в случае нарушения порядка её заполнения (или порядка регистрации в Едином реестре).

Учитывая вышеизложенное, для формирования налогового кредита достаточно надлежаще оформленной налоговой накладной, таможенной декларации, заяв с жалобой на поставщика или других документов, предусмотренных статьей 201 ПКУ.