Brak towarowo-transportowego listu przewozowego nie wpływa na kredyt podatkowy

Bardzo często pojawia się pytanie, jaką rolę pełni towarowo-transportowy list przewozowy (dalej – ТТН) i jak jego brak wpływa na ewidencję podatkową.

Bardzo często pojawia się pytanie, jaką rolę pełni towarowo-transportowy list przewozowy (dalej – ТТН) i jak jego brak wpływa na ewidencję podatkową.

W wyniku kontroli przeprowadzanych przez organy nadzoru dość często podatnikom zmniejsza się koszty oraz kredyt podatkowy w przypadku braku ТТН, mimo posiadania dokumentów pierwotnych potwierdzających nabycie towarów.

W piśmie z dnia 19.09.2013 r. №11569/6/99-99-22-01-03-15/112 Ministerstwo Dochodów i Opłat Ukrainy poruszyło kwestię ujmowania kosztów oraz prawa do odliczenia VAT w przypadku braku (lub obecności) ТТН.

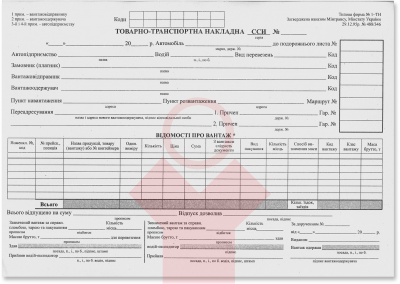

Przede wszystkim należy zaznaczyć, że ewidencja, przyjmowanie, przekazywanie, przewóz, wydawanie ładunku i wzajemne rozliczenia między uczestnikami procesu transportowego dokonywane są na podstawie zestawu dokumentów prawnych, mianowicie dokumentacji towarowo-transportowej.

W wyżej wymienionym piśmie wyjaśniono, że podatnik dokonujący operacji związanych z dostawą towarów (świadczeniem usług) wydaje na żądanie nabywcy fakturę VAT. Dokument ten stanowi podstawę do naliczenia kwot podatku, które odnoszą się do kredytu podatkowego.

Podstawami do zaliczenia kwot podatku do kredytu podatkowego bez otrzymania faktury VAT są:

- rachunki hotelowe, bilety transportowe oraz rachunki wystawiane podatnikowi za inne usługi;

- paragony kasowe, w których wskazane są kwoty otrzymanych towarów (usług) oraz łączna kwota naliczonego podatku. Przy tym łączna kwota nie powinna przekraczać 200 za dzień (bez uwzględnienia VAT);

- skarga na dostawcę w przypadku odmowy wydania faktury lub w razie naruszenia zasad jej wypełniania (lub zasad rejestracji w Jednolitym rejestrze).

Biorąc powyższe pod uwagę, do ukształtowania kredytu podatkowego wystarczające jest prawidłowo sporządzona faktura VAT, deklaracja celna, pisma zawierające skargę na dostawcę lub inne dokumenty przewidziane artykułem 201 Kodeksu Podatkowego Ukrainy (ПКУ).