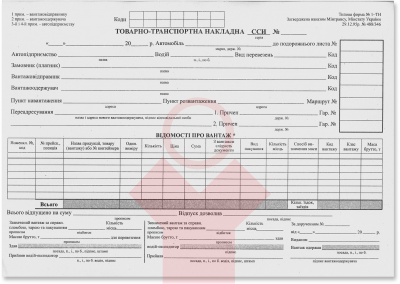

Досить часто постає питання стосовно того, яке місце займає товарно-транспортна накладна (далі – ТТН) та як її відсутність впливає на податковий облік.

Досить часто постає питання стосовно того, яке місце займає товарно-транспортна накладна (далі – ТТН) та як її відсутність впливає на податковий облік.

Наталія Королевська (Міністр соціальної політики) проінформувала, що для раціонального використання робочого часу та створення зручних умов для проведення новорічних та різдвяних свят у 2014 році буде тиждень вихідних (з 1 по 7 січня). При цьому тривалість робочого часу компенсується за рахунок відпрацювання у наступні вихідні.

Наказом Міністерства доходів і зборів України від 10.10.2013 р. № 567, затверджено порядок видачі довідки про відсутність заборгованості з податків, зборів, платежів, що контролюються органами доходів і зборів (далі Порядок).

З початку 2014 року запропоновані нововведення щодо податкових пільг і бухгалтерської звітності згідно Закону України №657-VII від 24.10.2013 “Про внесення змін до Податкового кодексу України щодо обліку та реєстрації платників податків та удосконалення деяких положень”.

КМУ постановою від 07.11.2013 р. № 820 вніс зміни до Порядку подання фінансової звітності, затвердженого постановою КМУ від 28.02.2000 р. №419.

Кабміном розроблено порядок здійснення та механізм координації проведення одночасних перевірок (ревізій) контролюючими органами та органами держфінконтролю (Постанова КМУ від 23.10.2013 р. №805).

Податкова служба нагадує, що фактична перевірка проводиться без попередження платника податків. При цьому відповідно до положень Податкового кодексу при здійсненні перевірки посадовими особами може проводитися хронометраж господарських операцій.

Юридичні особи у процесі своєї діяльності підписують безліч різних договорів з іншими суб’єктами, оскільки це є важливим елементом будь-яких ділових відносин. Однак цей процес має безліч прихованих проблем, про які суб’єкти господарювання не завжди знають.

Питання неподання форми № 3-ПН “Інформація про попит на робочу силу” було розглянуто Міністерством соціальної політики. У своєму листі № 636/021/106-13 від 31.07.2013 р. Міністерство надало роз’яснення щодо питань у випадку неподання роботодавцем форми № 3-ПН територіальній Державній службі зайнятості.

Відповідно до підпункту 20.1.4 пункту 20.1 статті 20 НКУ податкові органи мають право проводити звірки і перевірки платників податків відповідно до закону, а також у випадках після процедури митного оформлення або контролю.

У разі зміни або уточнення кодів УКТ ЗЕД на товари імпорту після оформлення ГТД продавцю слід виписати не лише розрахунок коригування, а й нову податкову накладну.

У ситуації, коли платник податків здійснює платіж податкових зобов’язань у останній день строку сплати після закінчення операційного часу роботи банку, кошти надійдуть до бюджету вже наступного робочого дня.