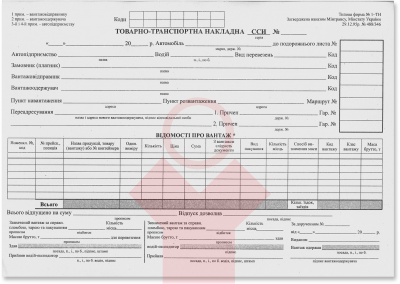

Bardzo często pojawia się pytanie, jaką rolę pełni towarowo-transportowy list przewozowy (dalej – ТТН) i jak jego brak wpływa na ewidencję podatkową.

Bardzo często pojawia się pytanie, jaką rolę pełni towarowo-transportowy list przewozowy (dalej – ТТН) i jak jego brak wpływa na ewidencję podatkową.

Natalia Korolewska (Minister polityki społecznej) poinformowała, że w 2014 roku, w celu racjonalnego wykorzystania czasu pracy oraz stworzenia dogodnych warunków do obchodów świąt noworocznych i bożonarodzeniowych, będzie tydzień dni wolnych (od 1 do 7 stycznia). Jednocześnie wymiar czasu pracy zostanie skompensowany poprzez odpracowanie w następne dni wolne.

Nakazem Ministerstwa Dochodów i Opłat Ukrainy z dnia 10.10.2013 r. nr 567 zatwierdzono tryb wydawania zaświadczenia o braku zaległości w podatkach, opłatach, płatnościach kontrolowanych przez organy dochodów i opłat (dalej — Procedura).

Od początku 2014 roku zaproponowano zmiany dotyczące ulg podatkowych i sprawozdawczości księgowej zgodnie z Ustawą Ukrainy №657-VII z dnia 24.10.2013 „O wprowadzeniu zmian do Kodeksu Podatkowego Ukrainy w zakresie ewidencji i rejestracji podatników oraz doskonalenia niektórych przepisów”.

КМУ postanowieniem z dnia 07.11.2013 r. № 820 wprowadził zmiany do Procedury składania sprawozdań finansowych, zatwierdzonej postanowieniem КМУ z dnia 28.02.2000 r. №419.

Rada Ministrów opracowała procedurę przeprowadzania oraz mechanizm koordynacji przeprowadzania jednoczesnych kontroli (rewizji) przez organy kontrolne oraz organy państwowej kontroli finansowej (Postanowienie RM z 23.10.2013 r. nr 805).

Służba podatkowa przypomina, że kontrola faktyczna przeprowadzana jest bez uprzedzenia podatnika. Jednocześnie zgodnie z przepisami Kodeksu podatkowego podczas przeprowadzania kontroli funkcjonariusze mogą wykonywać chronometraż operacji gospodarczych.

Osoby prawne w toku swojej działalności podpisują wiele różnych umów z innymi podmiotami, ponieważ jest to ważny element w każdej relacji biznesowej. Jednak ten proces ma wiele ukrytych problemów, o których podmioty gospodarcze nie zawsze wiedzą.

Kwestia niezgłoszenia formularza nr 3-PN „Informacja o zapotrzebowaniu na siłę roboczą” została rozpatrzona przez Ministerstwo Polityki Społecznej. W swoim piśmie nr 636/021/106-13 z dnia 31.07.2013 r. Ministerstwo wyjaśniło kwestie dotyczące przypadku nieprzedłożenia przez pracodawcę formularza nr 3-PN terytorialnej Państwowej Służby Zatrudnienia.

Zgodnie z podpunktem 20.1.4 punktu 20.1 artykułu 20 NKU organy podatkowe mają prawo przeprowadzać uzgodnienia i kontrole płatników podatków zgodnie z ustawą, także w przypadkach po procedurze odprawy celnej lub kontroli.

rn

W przypadku zmiany lub doprecyzowania kodów УКТВЭД dla towarów importowanych po оформieniu ГТД sprzedawca powinien wystawić nie tylko wyliczenie korekty, ale także nową fakturę VAT.

W sytuacji, gdy podatnik dokonuje płatności zobowiązań podatkowych w ostatnim dniu terminu po zakończeniu godzin pracy banku, środki trafią do budżetu dopiero następnego dnia roboczego.