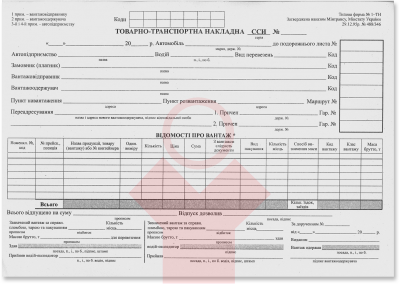

Досить часто постає питання стосовно того, яке місце займає товарно-транспортна накладна (далі – ТТН) та як її відсутність впливає на податковий облік.

Досить часто постає питання стосовно того, яке місце займає товарно-транспортна накладна (далі – ТТН) та як її відсутність впливає на податковий облік.

Наталія Королевська (Міністр соціальної політики) проінформувала, що для раціонального використання робочого часу та створення зручних умов для проведення новорічних та різдвяних свят у 2014 році буде тиждень вихідних (з 1 по 7 січня). При цьому тривалість робочого часу компенсується за рахунок відпрацювання у наступні вихідні.

Наталія Королевська (Міністр соціальної політики) проінформувала, що для раціонального використання робочого часу та створення зручних умов для проведення новорічних та різдвяних свят у 2014 році буде тиждень вихідних (з 1 по 7 січня). При цьому тривалість робочого часу компенсується за рахунок відпрацювання у наступні вихідні.

Наказом Міністерства доходів і зборів України від 10.10.2013 р. № 567, затверджено порядок видачі довідки про відсутність заборгованості з податків, зборів, платежів, що контролюються органами доходів і зборів (далі Порядок).

Наказом Міністерства доходів і зборів України від 10.10.2013 р. № 567, затверджено порядок видачі довідки про відсутність заборгованості з податків, зборів, платежів, що контролюються органами доходів і зборів (далі Порядок).

З початку 2014 року запропоновані нововведення щодо податкових пільг і бухгалтерської звітності згідно Закону України №657-VII від 24.10.2013 "Про внесення змін до Податкового кодексу України щодо обліку та реєстрації платників податків та удосконалення деяких положень".

З початку 2014 року запропоновані нововведення щодо податкових пільг і бухгалтерської звітності згідно Закону України №657-VII від 24.10.2013 "Про внесення змін до Податкового кодексу України щодо обліку та реєстрації платників податків та удосконалення деяких положень".

КМУ постановою від 07.11.2013 р. № 820 вніс зміни до Порядку подання фінансової звітності, затвердженого постановою КМУ від 28.02.2000 р. №419.

КМУ постановою від 07.11.2013 р. № 820 вніс зміни до Порядку подання фінансової звітності, затвердженого постановою КМУ від 28.02.2000 р. №419.

Кабміном розроблено порядок здійснення та механізм координації проведення одночасних перевірок (ревізій) контролюючими органами та органами держфінконтролю (Постанова КМУ від 23.10.2013 р. №805).

Кабміном розроблено порядок здійснення та механізм координації проведення одночасних перевірок (ревізій) контролюючими органами та органами держфінконтролю (Постанова КМУ від 23.10.2013 р. №805).

Податкова служба нагадує, що фактична перевірка проводиться без попередження платника податків. При цьому відповідно до положень Податкового кодексу при здійсненні перевірки посадовими особами може проводитися хронометраж господарських операцій.

Юрлица в процессе своей деятельности подписывают множество различных договоров с другими субъектами, так как это является важным моментов в любых деловых отношениях. Однако этот процесс имеет множество скрытых проблем о которых субъекты хозяйствования знают не всегда.

Юрлица в процессе своей деятельности подписывают множество различных договоров с другими субъектами, так как это является важным моментов в любых деловых отношениях. Однако этот процесс имеет множество скрытых проблем о которых субъекты хозяйствования знают не всегда.

Вопрос не подачи формы № 3-ПН "Информация о спросе на рабочую силу " был рассмотрен Министерством социальной политики. В своем письме № 636/021/106-13 от 31.07.2013 г. Министерство дало пояснения относительно вопросов в случае непредставления работодателем формы № 3-ПН территориальную Госслужбу занятости.

Вопрос не подачи формы № 3-ПН "Информация о спросе на рабочую силу " был рассмотрен Министерством социальной политики. В своем письме № 636/021/106-13 от 31.07.2013 г. Министерство дало пояснения относительно вопросов в случае непредставления работодателем формы № 3-ПН территориальную Госслужбу занятости.

В соответствии с подпунктом 20.1.4 пункта 20.1 статьи 20 НКУ налоговые органы имеют право проводить сверки и проверки плательщиков налогов в соответствии с законом, так же и в случаях после процедуры таможенного оформления или контроля.

В соответствии с подпунктом 20.1.4 пункта 20.1 статьи 20 НКУ налоговые органы имеют право проводить сверки и проверки плательщиков налогов в соответствии с законом, так же и в случаях после процедуры таможенного оформления или контроля.